La Agencia Tributaria busca una gestión eficiente y equitativa de los impuestos. Para ello, establece diferentes regímenes de cálculo del rendimiento de las actividades económicas, adaptándolos a cada contribuyente. Estos regímenes no son iguales para todos, sino que consideran diversas variables como el nivel de ingresos, la dependencia económica o el inicio de actividad. Comprender estos matices es crucial para optimizar la declaración de impuestos y evitar sorpresas.

En este artículo desentrañaremos el complejo mundo de los límites y la estimación directa simplificada, analizando las diferentes reducciones y los incrementos en el cálculo del rendimiento neto de la actividad. Nuestro objetivo es facilitarte la comprensión de este tema, que suele ser confuso.

Tipos de Reducciones y Límites

La clave para entender la tributación es comprender las reducciones y los límites aplicados en el cálculo del rendimiento neto. Estos límites se diseñan para ser equitativos, pero pueden ser complejos de interpretar si no entiendes el contexto. La Agencia Tributaria busca evitar la manipulación del sistema y, para ello, establece reglas específicas que se adaptan a diferentes circunstancias del contribuyente.

Para los trabajadores autónomos, por ejemplo, existen reducciones específicas. Estas reducciones se aplican de manera diferente según la dependencia económica o el número de clientes. Un elemento clave es la justificación de los gastos, ya que no todos los gastos son deducibles. Los gastos de difícil comprobación suelen ser incompatibles con estas reducciones.

Límites según los Ingresos

Un factor crucial en la aplicación de las reducciones es el nivel de ingresos. Hay umbrales específicos que definen si un contribuyente debe aplicar un incremento adicional en el cálculo de su rendimiento neto, o, por el contrario, si le corresponde una reducción. Estos límites varían, y es esencial estar al tanto de las actualizaciones y cambios en los mismos.

Ejemplo: Un trabajador autónomo con un rendimiento neto por debajo de 14.450€ (o 19.747,50€ a partir de 2023) puede tener que aplicar un incremento adicional, siempre y cuando sus ingresos diferentes a la actividad (sin exenciones) sean inferiores a 6.500€. Estos límites son importantes porque determinan el régimen fiscal al que se acoge cada contribuyente.

La Estimación Directa Simplificada: Un Camino más Sencillo

La estimación directa simplificada es una modalidad dentro de la estimación directa en el Impuesto sobre la Renta de las Personas Físicas (IRPF), para actividades económicas. Presenta un método más ágil y con requisitos específicos. Es una opción útil para quienes no se ajustan a la estimación objetiva o no superan determinado volumen de facturación.

Esta modalidad busca reducir la complejidad del cálculo, pero no implica exenciones. Es una alternativa a la estimación directa normal, con condiciones específicas que deberás cumplir. Su simplicidad se refleja en los métodos de cálculo, que a menudo se basan en datos como ingresos, costes o inversiones. La normativa proporciona tablas, formularios o programas específicos para facilitar la determinación del beneficio.

Requisitos para la Estimación Directa Simplificada

No estar en el régimen de estimación objetiva

No haber sobrepasado los 600.000€ de cifra de negocios en el año anterior.

No haber renunciado a la estimación simplificada.

Ninguna otra actividad se debe encontrar en la modalidad normal.

Es importante destacar que la estimación directa simplificada exige cumplir con una serie de requisitos, como presentar documentación respaldatoria, llevar un registro contable básico y respetar los plazos de presentación de las declaraciones. El incumplimiento puede conllevar sanciones.

Comprender los límites y la estimación directa simplificada en la tributación es fundamental para una gestión fiscal eficiente. La Agencia Tributaria, mediante sus diferentes regímenes, busca la equidad y la eficiencia en la recaudación, adaptándose a las circunstancias de cada contribuyente. La clave reside en un análisis individualizado de las condiciones personales y la actividad económica para determinar la modalidad más favorable.

Recuerda que este artículo es informativo y no constituye asesoramiento fiscal. Siempre es recomendable consultar con un profesional para obtener información específica sobre tu situación. La normativa tributaria es compleja y está en continua evolución.

Preguntas frecuentes sobre Límites de Estimación Directa Simplificada

¿Qué es la estimación directa simplificada?

Es una modalidad de cálculo del rendimiento de actividades económicas para el IRPF, más ágil que la normal, con requisitos específicos.

¿Quiénes pueden optar por la estimación directa simplificada?

Contribuyentes que no estén en régimen de estimación objetiva, cuyo importe neto de la cifra de negocios del año anterior no supere los 600.000€, que no hayan renunciado a la simplificada y sin otras actividades en modalidad normal.

¿Cuáles son los límites para optar por la estimación directa simplificada?

Importe neto de la cifra de negocios del año anterior no superior a 600.000€.

No estar en régimen de estimación objetiva.

No haber renunciado a la modalidad simplificada.

No tener otras actividades en modalidad normal.

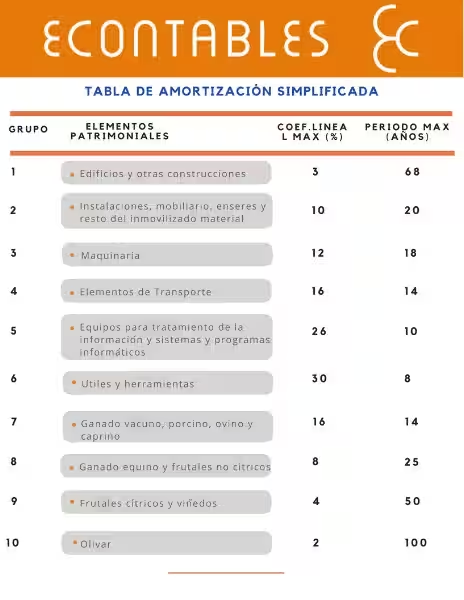

¿Qué sucede con las amortizaciones en la estimación directa simplificada?

Se calculan linealmente con una tabla específica.

¿Cómo se calculan las provisiones y gastos de difícil justificación en la simplificada?

Se limitan al 5% del rendimiento neto, calculado automáticamente.

¿Qué otros límites se mencionan en relación al rendimiento neto de la actividad?

Un incremento adicional se aplica a contribuyentes con rendimiento neto por debajo de 14.450€ (o 19.747,50€ a partir del 1 de enero de 2023), condicionado a que las rentas distintas de la actividad sean inferiores a 6.500€. Otra reducción específica se aplica a contribuyentes con rentas totales inferiores a 12.000€.

En el mundo de la contabilidad, comprender las diferentes cuentas es fundamental para llevar un registro preciso de la situación financiera de una empresa. Hoy nos centraremos en la cuenta 523 PGC, “Proveedores de Inmovilizado a Corto Plazo”, un elemento clave para las empresas que adquieren bienes con pagos a corto plazo. Esta cuenta, parte…

La jubilación de un compañero de trabajo es un momento especial, un nuevo capítulo en sus vidas. Es un momento para recordar los años compartidos, celebrar sus logros y desearles lo mejor para su futuro. Para hacerlo de forma significativa, necesitamos las palabras adecuadas, unas frases que transmitan gratitud, admiración y, por supuesto, ¡un poco…

En el dinámico mundo de los negocios, la gestión financiera precisa es crucial. Una parte esencial de esta gestión es la correcta contabilización de los intereses de los préstamos. Entender este proceso te ayudará a mantener una imagen financiera clara y precisa de tu empresa. Este artículo te guía a través del proceso de contabilización…

La combinación de un empleo por cuenta ajena con una actividad profesional por cuenta propia (autónomo) es cada vez más habitual. Esta situación, conocida como pluriactividad, implica una serie de cuestiones fiscales que pueden resultar complejas, pero con la información adecuada, se puede abordar con éxito. Entender los aspectos de la declaración de la renta…

Las aplicaciones móviles se están convirtiendo en herramientas esenciales para autónomos y freelancers, ofreciendo soluciones para mejorar la gestión empresarial y la eficiencia. En este artículo, exploraremos seis aplicaciones destacadas, analizando sus funcionalidades y beneficios para ayudarte a encontrar la mejor opción para tus necesidades. Las aplicaciones móviles son cada vez más cruciales para la…

Una Solución Integral para sus Trámites y Gestiones Andaluza de Tramitaciones y Gestiones SA (ATG) es una empresa líder en el sector de la gestión y tramitación de servicios. Con una amplia experiencia y un equipo altamente cualificado, ATG ofrece una solución integral para particulares, empresas y organismos públicos, simplificando sus trámites administrativos y brindándoles…

Esta web utiliza cookies para que podamos ofrecerte la mejor experiencia de usuario posible. La información de las cookies se almacena en tu navegador y realiza funciones tales como reconocerte cuando vuelves a nuestra web o ayudar a nuestro equipo a comprender qué secciones de la web encuentras más interesantes y útiles.

Cookies estrictamente necesarias

Las cookies estrictamente necesarias tiene que activarse siempre para que podamos guardar tus preferencias de ajustes de cookies.

Si desactivas esta cookie no podremos guardar tus preferencias. Esto significa que cada vez que visites esta web tendrás que activar o desactivar las cookies de nuevo.

")