La venta de madera en el monte, una actividad que puede generar buenos ingresos, también conlleva una compleja red de obligaciones fiscales. Entender esta red es crucial para cualquier propietario forestal, tanto si se trata de un particular como de una comunidad de montes. En este artículo, vamos a desentrañar los misterios de la tributación en torno a la venta de madera, incluyendo ejemplos concretos para que puedas comprender mejor cómo afecta a tu situación.

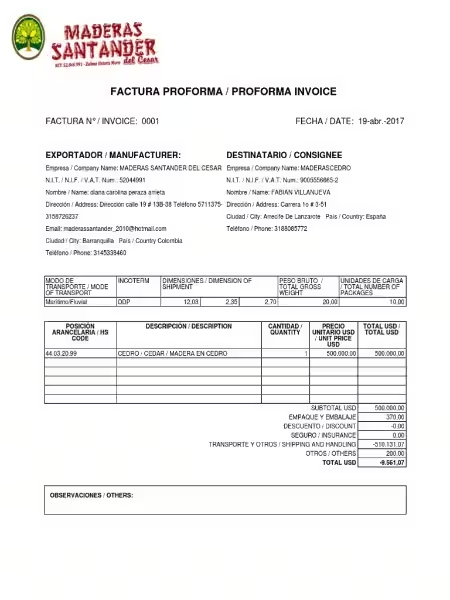

A menudo, la primera pregunta que surge es: ¿cómo se factura la venta de madera? Es crucial que la factura refleje con precisión la operación. Una factura proforma, por ejemplo, para la venta de 10 unidades de madera de cedro colombiano a España, debe incluir el exportador, el importador, el transporte, la descripción del producto (por ejemplo, 1 contenedor de madera de cedro), la cantidad, el precio unitario (que debe ser especificado), descuentos, costos de embalaje, seguro y flete. El total adeudado debe ser positivo, por lo que es importante revisar con sumo cuidado los cálculos.

Facturas y Documentación Clave para Ventas de Madera

Como ya se ha mencionado, una factura de venta de madera precisa es fundamental. Un error en la factura puede generar problemas tributarios, por lo que la exactitud es primordial. Una factura mal calculada, como la mencionada en el ejemplo inicial (USD -9,561.07), indica un problema con la contabilidad y podría provocar problemas fiscales.

Existen diferentes tipos de facturas, pero todas deben reflejar los datos esenciales de la transacción. Una buena documentación es la clave para gestionar con eficiencia el proceso de venta y evitar problemas con las autoridades fiscales. La documentación debe ser clara y específica, incluyendo la cantidad y tipo de madera, la ubicación exacta del corte, y cualquier acuerdo especial que haya.

Impuestos en la Venta de Madera: Un Análisis Detallado

La tributación de la venta de madera en terrenos forestales es compleja y está sujeta a diversos factores, incluyendo la actividad económica del propietario y la edad de los árboles. No todas las ventas de madera se tributan de la misma manera.

Los impuestos principales son el Impuesto sobre la Renta de las Personas Físicas (IRPF), el Impuesto sobre el Valor Añadido (IVA) y el Impuesto de Sociedades. Entender estos impuestos es fundamental para minimizar la carga tributaria.

IRPF: Un Análisis por Regímenes

El IRPF se gestiona a través de dos regímenes: Estimación Objetiva (EO) y Estimación Directa (ED). La Estimación Objetiva, o módulos, es más sencilla para la mayoría de propietarios forestales. En este régimen, una reducción del 20% del rendimiento neto previo puede aplicarse si existe un instrumento de ordenación aprobado y el turno medio de las especies es superior a 20 años. La tributación final suele situarse entre el 4% y el 8% del importe facturado.

La Estimación Directa, en cambio, requiere un mayor seguimiento de facturas y documentación. En este caso, la tributación normalmente supera el 20% del total facturado. Es crucial mantener un registro preciso de todos los ingresos y gastos.

IVA y Venta de Madera

El IVA en la venta de madera depende del régimen. Los particulares que no ejercen otra actividad suelen utilizar el IVA compensatorio del 12%. Esto es menos complejo que el régimen general, en el que el propietario recupera el IVA soportado.

Impuesto de Sociedades

Las comunidades de montes vecinales y otras entidades se enfrentan al Impuesto de Sociedades. El tipo impositivo es del 25% (23% desde 2023). En este caso, las subvenciones pueden estar exentas bajo ciertas condiciones. La complejidad contable en este impuesto es generalmente alta, especialmente debido a los turnos de tala prolongados y la valoración de ciertos activos.

En resumen, la venta de madera en el monte conlleva una compleja tributación. Es esencial comprender los diferentes regímenes fiscales, como la Estimación Objetiva o la Directa, y los distintos impuestos, como el IRPF, IVA y el Impuesto de Sociedades. La documentación correcta y un conocimiento profundo de la normativa son cruciales para optimizar las deducciones y minimizar la carga fiscal.

Recuerda que cada caso es único y la asesoría de un profesional fiscal puede ser invaluable para adaptarse a tus circunstancias específicas.

Preguntas frecuentes sobre Factura Venta Madera

¿Qué información debe contener una factura proforma para la venta de madera?

La factura proforma debe incluir al exportador, importador, datos de transporte, descripción del producto (ej: 1 contenedor de madera de cedro), cantidad, precio unitario (aunque no se especifica en el ejemplo), descuentos, costos de embalaje, seguro y flete. El total adeudado debe calcularse correctamente.

¿Qué errores puede haber en una factura proforma de venta de madera?

Un saldo negativo en el total adeudado indica un error en el cálculo, ya que no es posible una deuda negativa.

¿Cómo afecta la tributación a la venta de madera en el monte?

La tributación depende de factores como la actividad económica del propietario, la edad de los árboles (categorizados en turnos de tala), y el régimen fiscal aplicable (Estimación Objetiva, Estimación Directa, Régimen General de IVA, etc.).

¿Qué impuestos se aplican a la venta de madera en el monte?

Los impuestos principales son el IRPF (Impuesto sobre la Renta de las Personas Físicas), el IVA (Impuesto sobre el Valor Añadido) y el Impuesto de Sociedades.

¿Cómo se gestiona el IRPF en la venta de madera en el monte?

El IRPF se gestiona bajo dos regímenes: Estimación Objetiva (EO) o Estimación Directa (ED). La EO, más ventajosa para la mayoría de propietarios forestales, utiliza módulos. La ED, para profesionales o empresarios, requiere un control riguroso de las facturas para optimizar las deducciones.

¿Cómo influye la edad de los árboles en la tributación?

La Agencia Tributaria categoriza las especies en turnos de tala superiores o inferiores a 30 años, según la productividad del árbol y no su edad. Especies con turnos superiores al 30% tributan al 13%, y las inferiores al 26%.

En la EO, si existe un instrumento de ordenación y el turno medio es superior a 20 años, se aplica una reducción del 20% del rendimiento neto previo. En caso de renta irregular, una reducción adicional del 30%.

¿Cómo funciona el IVA en la venta de la madera?

El IVA varía según el régimen. Los particulares, generalmente, utilizan el régimen especial de agricultura, ganadería y pesca (IVA compensatorio al 12%), mientras que en el régimen general, el propietario recupera el IVA soportado.

¿Cómo afecta el Impuesto de Sociedades?

El Impuesto de Sociedades se aplica a comunidades de montes y otras entidades, con una tributación del 25% (23% desde 2023), pudiendo aplicarse exenciones a las subvenciones bajo ciertas condiciones. Las comunidades de montes pueden reducir la base imponible reinvirtiendo en mejoras.

¿Cuál es la complejidad contable en la venta de madera?

La complejidad contable es alta, especialmente en el Impuesto de Sociedades debido a turnos de tala prolongados y la dificultad en valorar algunos activos.

En el ámbito fiscal, comprender las ganancias patrimoniales reducidas no exentas es fundamental para cualquier persona que deba declarar sus impuestos. Si bien existen ciertas ganancias que están exentas, otras se ven reducidas, lo que implica que parte de la ganancia sí está sujeta al impuesto. Este artículo te ayudará a navegar este complejo tema…

Dejar un trabajo es una decisión importante que requiere una planificación cuidadosa. Uno de los aspectos más cruciales a considerar es el tiempo de antelación que debes dar a tu empleador. En este artículo, exploraremos las leyes y convenciones relacionadas con el tiempo de aviso para dejar un trabajo, y brindaremos consejos sobre cómo navegar…

El asiento de cierre contable es un paso crucial en el proceso contable anual de cualquier empresa. No se trata simplemente de un registro más, sino de un proceso fundamental para entender la situación financiera de tu negocio y preparar las cuentas anuales. Este proceso asegura que todos los datos reflejen la realidad económica de…

La situación económica actual, con su inflación galopante, ha complicado la obtención de préstamos bancarios para los autónomos. Pero no hay que resignarse. La clave reside en la planificación estratégica y la búsqueda de la financiación adecuada a tus circunstancias. No se trata solo de conseguir dinero, sino de hacerlo de forma inteligente, considerando todas…

Cierre natural de la empresa y excedencia voluntaria Cuando un trabajador se encuentra en situación de excedencia voluntaria y la empresa cierra de manera natural, surge la duda sobre si tiene derecho a indemnización. La respuesta es no. Según la Sentencia del Tribunal Supremo 1088/2018, los trabajadores en excedencia voluntaria no tienen derecho a indemnización…

Gestionar tus obligaciones fiscales puede ser un proceso complejo, pero con la información correcta, se vuelve más manejable. Este artículo te guiará por los plazos de presentación del Modelo 303 (IVA) con domiciliación bancaria, un aspecto crucial para evitar problemas con la Agencia Tributaria. Entender estos plazos te permitirá organizar tu tiempo y cumplir con…

Esta web utiliza cookies para que podamos ofrecerte la mejor experiencia de usuario posible. La información de las cookies se almacena en tu navegador y realiza funciones tales como reconocerte cuando vuelves a nuestra web o ayudar a nuestro equipo a comprender qué secciones de la web encuentras más interesantes y útiles.

Cookies estrictamente necesarias

Las cookies estrictamente necesarias tiene que activarse siempre para que podamos guardar tus preferencias de ajustes de cookies.

Si desactivas esta cookie no podremos guardar tus preferencias. Esto significa que cada vez que visites esta web tendrás que activar o desactivar las cookies de nuevo.

")