Los anticipos de clientes son pagos parciales o totales recibidos por adelantado para la entrega posterior de un producto o servicio. Gestionar estos pagos de manera correcta es crucial para la salud financiera de cualquier negocio, y la cuenta contable anticipo clientes (438) juega un papel fundamental en este proceso. En este artículo, exploraremos en detalle cómo funciona esta cuenta y cómo asegurar una contabilidad precisa del IVA relacionado.

Un correcto manejo de los anticipos permite una previsión más exacta de los flujos de caja, facilita la planificación de las entregas y proporciona una imagen clara de la situación financiera. Además, permite una mejor gestión de recursos y una mayor eficiencia en la cadena de producción o prestación de servicios.

¿Qué es la Cuenta 438?

La cuenta 438 en el Plan General Contable (PGC) corresponde a los anticipos de clientes. Representa un pasivo corriente, ya que implica una obligación por parte de la empresa de entregar un producto o servicio en el futuro. Esencialmente, refleja la cantidad de dinero que un cliente ha pagado por adelantado por bienes o servicios que aún no se han proporcionado.

Esta cuenta es vital para la correcta contabilización de los pagos recibidos antes de la entrega de los productos o la prestación de los servicios. Nos permite diferenciar claramente entre el dinero recibido por adelantado y los ingresos devengados por las ventas.

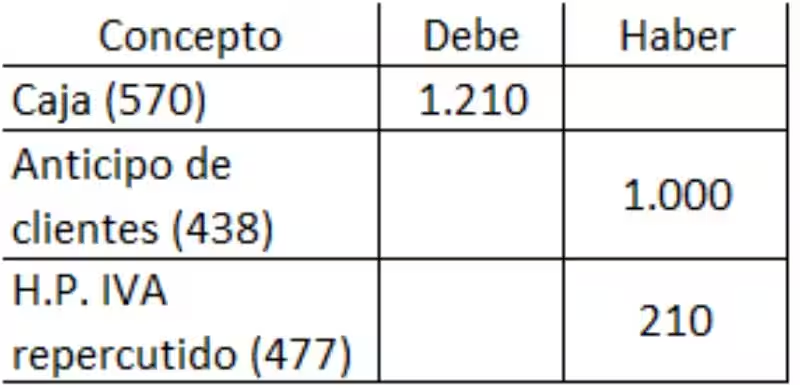

Registro Inicial del Anticipo de Clientes

Cuando se recibe un anticipo, se debe registrar el ingreso en la cuenta 438 (anticipo de clientes). Es fundamental incluir el IVA correspondiente, salvo casos específicos como entregas intracomunitarias o exenciones. Para ello, la factura de anticipo debe detallar la base imponible y el IVA aplicado.

Un ejemplo claro sería cuando un cliente paga por adelantado el 50% de un curso. Se registraría el 50% del importe total en la cuenta 438 y el IVA correspondiente en la cuenta 477 (Hacienda Pública).

Contabilización de la Venta Posterior

Una vez completada la prestación del servicio o la entrega del producto, debemos contabilizar la venta completa. Este proceso implica anular el saldo de la cuenta 438 y registrar el ingreso en la cuenta correspondiente a las ventas. El IVA que se registra en la venta se calcula a partir del valor de la transacción que no ha sido previamente anticipada.

Aquí es donde es vital el registro preciso del IVA en ambas etapas. Es fundamental verificar que el IVA en la factura de anticipo coincida con el IVA de la factura de venta total. Una discrepancia podría indicar un error en el cálculo o el registro.

Ejemplos Prácticos:

Caso 1: Un cliente paga €1.000 por adelantado (anticipo) para un servicio que cuesta €2.000. Se registra €1.000 en la cuenta 438 y el IVA correspondiente. Al finalizar el servicio, se cancela la cuenta 438 y se registra el ingreso de €2.000 en la cuenta de ventas, incluyendo el IVA de la parte restante.

Caso 2: Un cliente paga un anticipo del 40% de un pedido de €1.500. Se registra €600 en la cuenta 438 y el IVA correspondiente. Posteriormente, se contabiliza el importe total de la compra (€1.500) y se cancela el anticipo de la cuenta 438. El IVA restante se registra en la venta.

La correcta gestión de la cuenta 438, incluyendo la contabilización detallada del IVA en ambos momentos, es fundamental para garantizar una contabilidad precisa y evitar problemas fiscales. Recuerda siempre consultar con un profesional o emplear un software de contabilidad automatizado (como Holded) para un manejo óptimo de la información financiera.

¿Qué es la cuenta contable anticipo clientes (cuenta 438)?

La cuenta 438 registra anticipos en efectivo recibidos de clientes para futuros suministros o servicios. Incluye el IVA correspondiente, excepto en casos exentos o entregas intracomunitarias.

¿Cómo se contabiliza el anticipo?

Al recibir el anticipo, se registra en la cuenta 438. Se debe calcular y registrar el IVA repercutido en la cuenta 477 (Hacienda Pública). La factura del anticipo debe desglosar la base imponible y el IVA.

¿Qué pasa cuando se realiza la venta posterior?

La venta posterior se registra descontando el anticipo. El IVA devengado en la venta se calcula sobre la diferencia entre el precio de venta y el anticipo. Se registra el importe de la venta, el anticipo y el IVA devengado en la venta.

¿Cómo se calcula el IVA en la operación completa?

Es fundamental comprobar la congruencia entre el IVA de la factura del anticipo y de la factura final de la venta. Se deben calcular las bases imponibles y el IVA tanto del anticipo como de la venta, verificando el IVA total de la operación.

¿Qué pasa con la diferencia de importe?

El cliente paga la diferencia entre el importe del anticipo y el valor total de la compra.

¿Cómo se relaciona con las ventas de mercaderías?

Las ventas de mercaderías se registran en la cuenta 700.

¿Qué importancia tiene el control del IVA?

Se debe verificar la congruencia entre el IVA de las facturas del anticipo y de la venta para garantizar la correcta contabilización del IVA.

¿Cómo se calcula el total a pagar por el cliente?

Se calcula la diferencia entre el valor total de la compra y el importe del anticipo.

La jubilación de un compañero de trabajo es un momento especial, un nuevo capítulo en sus vidas. Es un momento para recordar los años compartidos, celebrar sus logros y desearles lo mejor para su futuro. Para hacerlo de forma significativa, necesitamos las palabras adecuadas, unas frases que transmitan gratitud, admiración y, por supuesto, ¡un poco…

En el mundo empresarial, la gestión del flujo de caja es crucial para el éxito. Las empresas que venden sus productos o servicios a crédito a menudo enfrentan el desafío de esperar pagos, lo que puede afectar su capacidad para cubrir gastos y financiar nuevos proyectos. Aquí es donde entra en juego el factoring, una…

Las reformas en la sede de una empresa son inversiones importantes que requieren un registro contable preciso. Este artículo te guiará a través de las claves para entender cómo contabilizar estas obras de forma correcta según el Plan General Contable (PGC), especialmente relevante para pequeñas empresas. Entender estas normas te permitirá una gestión financiera más…

Responsabilidad de los Administradores en Sociedades Limitadas Si bien los bienes de una Sociedad Limitada (S.L.) están protegidos por la responsabilidad limitada, los administradores pueden ser considerados personalmente responsables de las deudas de la empresa en ciertas circunstancias. Estos escenarios incluyen: Incumplimiento de la ley o de los estatutos de la sociedad Cumplimiento negligente de…

Las cuentas 330 y 331, dentro del contexto contable, juegan un papel fundamental en la representación fiel de la situación económica de una empresa. A menudo, se confunden con otras categorías, pero su función específica es crucial para la precisión de los informes financieros. Es vital comprender que estas cuentas registran bienes o servicios que…

En el mercado inmobiliario actual, el alquiler con carencia se presenta como una alternativa flexible y, a veces, necesaria para ambas partes implicadas. Entender sus implicaciones es fundamental para evitar sorpresas y asegurar un acuerdo justo y beneficioso para todos. Esta estrategia contractual permite a los inquilinos un período sin obligación de pago de alquiler,…

Esta web utiliza cookies para que podamos ofrecerte la mejor experiencia de usuario posible. La información de las cookies se almacena en tu navegador y realiza funciones tales como reconocerte cuando vuelves a nuestra web o ayudar a nuestro equipo a comprender qué secciones de la web encuentras más interesantes y útiles.

Cookies estrictamente necesarias

Las cookies estrictamente necesarias tiene que activarse siempre para que podamos guardar tus preferencias de ajustes de cookies.

Si desactivas esta cookie no podremos guardar tus preferencias. Esto significa que cada vez que visites esta web tendrás que activar o desactivar las cookies de nuevo.