En el mundo de los negocios, la fidelización de clientes y la optimización de ventas son cruciales. Una herramienta poderosa para alcanzar estos objetivos es el rappel sobre ventas, un descuento por volumen que puede potenciar tu empresa. Este artículo te guiará a través de los fundamentos del rappel, desde su aplicación hasta su contabilización.

Aprende cómo utilizar este potente incentivo para aumentar tus ventas, fidelizar clientes y optimizar tus procesos contables. Entendemos que cada negocio es único, y por eso exploraremos casos especiales y ejemplos prácticos para ilustrar cómo funciona en la realidad.

Naturaleza y Tipos de Rappel: Más Allá de un Simple Descuento

El rappel, en esencia, es un descuento por volumen. Pero va mucho más allá de un simple descuento. Imagina que un gran cliente quiere comprar 1000 unidades de tu producto. En lugar de aplicar el mismo precio unitario que a un cliente minorista, puedes ofrecer un rappel, un descuento progresivo por volumen. Esto puede manifestarse como:

Descuento progresivo: Un 5% de descuento por compras superiores a 10.000€, un 10% para compras superiores a 20.000€.

Acuerdos a futuro: Un precio más bajo para un volumen de ventas acordado en un plazo previamente establecido.

Devoluciones de parte del importe: Un reembolso parcial a la factura final, basado en el volumen de compra.

Cupones descuento: Un incentivo adicional basado en volúmenes de compra.

Pagos anticipados por volumen: Un descuento por pagar antes de la fecha acordada.

La clave del rappel radica en la relación directa entre el volumen de ventas y el precio. Es una estrategia con múltiples beneficios, que vamos a profundizar a continuación.

El rappel no es un descuento indiscriminado; es un incentivo para impulsar las ventas, con una estructura clara y beneficios para ambas partes.

Motivaciones para Implementar un Rappel: Más Allá de la Simple Rentabilidad

Las empresas implementan rappels por diversas razones que van mucho más allá de un simple incremento en las ventas. Estos incentivos pueden apuntar a:

Optimizar la producción: Al trabajar con volúmenes más altos, se reducen los costos asociados, pues se pueden aprovechar procesos más eficientes, como la producción por lotes.

Mejorar la reputación: La capacidad de satisfacer las necesidades de grandes clientes proyecta una imagen de organización y solvencia.

Fortalecer la colaboración: El rappel puede consolidar la relación proveedor-cliente, construyendo una colaboración más estrecha a largo plazo.

Discriminación de precios: Facilita la creación de estrategias de precios diferenciadas para distintos segmentos de clientes, como mayoristas o minoristas.

Motivaciones financieras: Permite cobrar un precio más elevado inicialmente como anticipo del volumen de ventas futuro.

Rappel sobre compras: Permite a las empresas negociar descuentos con proveedores por compras a gran escala.

Gestión de existencias estacionales: Incentiva pedidos masivos de productos estacionales para asegurar su venta.

Aseguramiento de ventas: El rappel actúa como un “seguro” para cumplir con el volumen de ventas esperado con clientes importantes.

Cada una de estas motivaciones puede influir en la rentabilidad y en la construcción de una relación sólida con el cliente. La correcta aplicación del rappel conlleva una previsión estratégica.

Recuerda que el rappel es una herramienta estratégica, no un descuento automático. La clave está en acordar sus condiciones con los clientes.

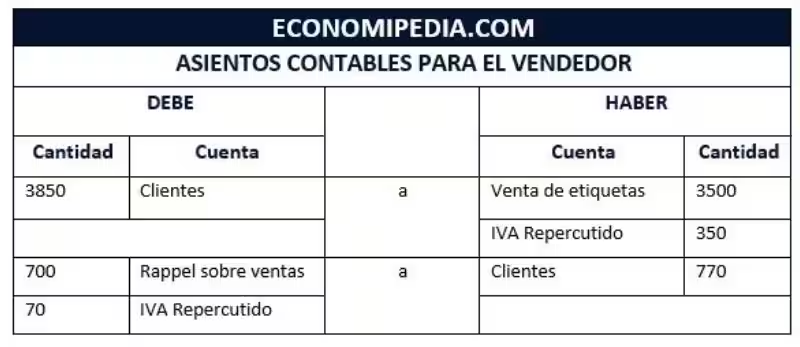

Contabilización del Rappel: Registrando el Éxito

La contabilización correcta de un rappel sobre ventas es esencial para la salud financiera de tu empresa. No se trata de un mero descuento, sino de una operación contable que requiere atención y precisión. En la mayoría de los casos, la contabilización es sencilla:

En el momento de conceder el descuento, se registra la cuenta 709 “Rappels sobre ventas”.

Si corresponde con repercusión de IVA, se registra en la cuenta 477 “Hacienda Pública”.

Se realizan asientos contables en las cuentas de clientes (si se reduce el importe a pagar) o en cuentas de tesorería (si se devuelve efectivo).

Al cierre del ejercicio, la cuenta 709 se salda con cargo a pérdidas y ganancias.

Es crucial documentar cada rappel concedido. Si el descuento se incluye en la factura, se evita la creación de una cuenta específica, pero la documentación de la operación es fundamental para su análisis posterior.

Un ejemplo claro es una empresa que concede un 5% de rappel a un cliente por alcanzar un volumen de 10.000€. La factura debe reflejar claramente este descuento. Ambas partes deben contabilizarlo correctamente para asegurar una gestión financiera precisa.

Casos Especiales y Provisiones: Consideraciones Importantes

La implementación del rappel sobre ventas no siempre es lineal. Existen casos especiales que requieren una atención particular, como la previsión de futuros rappels, o la gestión del “sell-in” y “sell-out”, donde el descuento se aplica en la cadena de distribución. En estos casos, la consulta del ICAC (Instituto de Contabilidad y Auditoría de Cuentas) es fundamental para la correcta clasificación contable.

Un ejemplo común es la necesidad de provisiones para rappels futuros, que se deben estimar y contabilizar para garantizar la exactitud financiera. Un detalle crucial es la documentación precisa de todos los acuerdos y condiciones pactadas con los clientes.

En resumen, la correcta aplicación del rappel sobre ventas es un valor añadido para tu negocio, pero requiere de una planificación y contabilización adecuada para obtener los mejores resultados.

Preguntas frecuentes sobre Rappel por Ventas

¿Qué es un Rappel sobre Ventas?

Descuento por volumen de ventas, que puede ser un acuerdo a futuro, descuentos progresivos, devoluciones parciales, cupones, pagos anticipados o ajustes finales de facturación.

¿Cuáles son las motivaciones para implementar un Rappel?

Optimizar la producción, mejorar la reputación, fortalecer la colaboración, discriminar precios, motivos financieros, rappels sobre compras, gestión de existencias y asegurar ventas.

¿Cómo se contabiliza un Rappel?

Se registra en la cuenta 709 “Rappels” sobre ventas, y si corresponde, la 477 Hacienda Pública, IVA repercutido. Se realizan asientos contables en las cuentas de clientes o tesorería. Al cierre del ejercicio, la cuenta 709 se salda.

¿En qué casos especiales se debe tener precaución al contabilizar un Rappel?

En casos de “sell-in” y “sell-out”, donde el descuento se aplica en diferentes niveles de la cadena de distribución. Es importante consultar el ICAC para la correcta clasificación contable.

¿Cómo se refleja el Rappel en la factura?

Dependiendo del acuerdo, el descuento puede incluirse directamente en la factura o registrarse aparte. La factura debe incluir los datos fiscales, fechas, número de factura y el volumen de compras o ventas.

¿Qué beneficios tiene un Rappel para las empresas?

Fidelización de clientes, optimización de la producción, fortalecimiento de la relación con clientes, eficiencia contable.

¿Cómo afecta el Rappel a la contabilidad de las empresas?

La contabilización correcta del descuento es clave para una administración financiera precisa. Se utilizan cuentas específicas para descuentos sobre ventas por rappel, contraponiendo la cuenta de clientes.

La situación económica actual, con su inflación galopante, ha complicado la obtención de préstamos bancarios para los autónomos. Pero no hay que resignarse. La clave reside en la planificación estratégica y la búsqueda de la financiación adecuada a tus circunstancias. No se trata solo de conseguir dinero, sino de hacerlo de forma inteligente, considerando todas…

Las ganancias patrimoniales son variaciones en el valor de su patrimonio, fruto de cambios en su composición. Estas variaciones son importantes para la declaración del Impuesto sobre la Renta de las Personas Físicas (IRPF) porque permiten compensar una ganancia con una pérdida, lo que puede reducir la cantidad que debe pagar a Hacienda. Es fundamental…

La interacción entre las empresas y la Hacienda Pública es un proceso complejo, pero fundamental para el funcionamiento de una economía sana. Uno de los aspectos clave de esta relación son las devoluciones de impuestos, y la forma en que las empresas las gestionan contablemente. Este artículo profundiza en la contabilidad de las devoluciones de…

Empezar un negocio propio es emocionante, pero también puede ser abrumador. Una de las primeras decisiones importantes es elegir la estructura jurídica: ¿ser autónomo o constituir una Sociedad Limitada (SL)? No existe una respuesta única, y la mejor opción dependerá de tus circunstancias específicas. Este artículo te guiará a través de los pros y los…

La plusvalía municipal, un impuesto que grava el incremento de valor de los terrenos urbanos, puede afectar a tu herencia si incluye propiedades en zonas urbanas. Es importante entender cómo funciona este impuesto, pues puede suponer un coste extra para los herederos. No se trata de un impuesto universal, y su aplicación varía entre municipios….

El Real Decreto 1060/2022, un cambio crucial en la gestión de la incapacidad temporal, ha simplificado considerablemente los trámites para trabajadores y empresas. Este nuevo decreto, que entra en vigor en el futuro, representa un paso importante hacia la modernización del sistema, con el objetivo de reducir la burocracia y agilizar la tramitación de las…

Esta web utiliza cookies para que podamos ofrecerte la mejor experiencia de usuario posible. La información de las cookies se almacena en tu navegador y realiza funciones tales como reconocerte cuando vuelves a nuestra web o ayudar a nuestro equipo a comprender qué secciones de la web encuentras más interesantes y útiles.

Cookies estrictamente necesarias

Las cookies estrictamente necesarias tiene que activarse siempre para que podamos guardar tus preferencias de ajustes de cookies.

Si desactivas esta cookie no podremos guardar tus preferencias. Esto significa que cada vez que visites esta web tendrás que activar o desactivar las cookies de nuevo.

: Un Resumen Práctico")

")