En el ámbito fiscal, las bases imponibles negativas (BIN) son pérdidas obtenidas en ejercicios anteriores que pueden compensarse con los beneficios de ejercicios posteriores. Esta compensación permite a las empresas reducir su carga fiscal y optimizar su situación financiera. En este artículo, analizaremos en profundidad la compensación de BIN en el Impuesto sobre Sociedades (IS) en España, brindando ejemplos prácticos para una mejor comprensión.

Porcentaje de Compensación

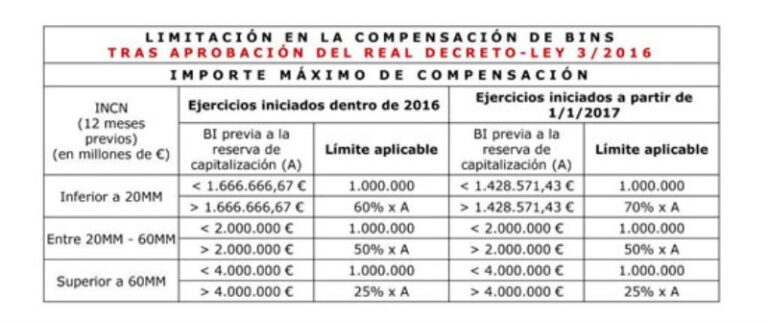

La compensación de BIN está sujeta a un porcentaje máximo. En general, hasta el 70% de las BIN del ejercicio anterior pueden compensarse. Este porcentaje se aplica a la base imponible previa a la aplicación de la reserva de capitalización y la compensación de pérdidas.

Límite Máximo

Existe un límite máximo para la compensación de BIN. Este límite es de 1 millón de euros por período impositivo. Sin embargo, esta limitación no se aplica a las rentas derivadas de quitas o esperas acordadas con acreedores no vinculados.

Período de Compensación

Las BIN pueden compensarse en los períodos impositivos siguientes al de su generación. No hay límite de tiempo para la compensación. Esto significa que las empresas pueden acumular BIN durante varios años y compensarlas cuando obtengan beneficios.

Ejemplo de Compensación de BIN

Consideremos el siguiente ejemplo:

Año 1: Una empresa obtiene una BIN de 100.000 euros.

Año 2: La misma empresa obtiene un beneficio de 150.000 euros.

En este caso, la empresa puede compensar 70.000 euros (70% de 100.000 euros) de su BIN con su beneficio del Año 2. Esto reducirá su base imponible del Año 2 a 80.000 euros (150.000 euros – 70.000 euros), lo que resultará en un menor impuesto a pagar.

Empresas de Reducida Dimensión: Las empresas de reducida dimensión pueden compensar el 100% de sus BIN.

Límite Máximo en caso de Extinción: El límite máximo de compensación de BIN se eleva a 1 millón de euros en el período impositivo de la extinción de la entidad, excepto en caso de reestructuraciones.

La compensación de BIN es un mecanismo legal que permite a las empresas optimizar su carga fiscal. Al compensar las pérdidas pasadas con los beneficios futuros, las empresas pueden reducir sus pagos de impuestos y mejorar su situación financiera. Comprender las reglas y limitaciones de la compensación de BIN es esencial para que las empresas aprovechen este beneficio de manera efectiva.

Tabla: Datos Relevantes sobre Compensación de Bases Imponibles Negativas en España

Característica

Consejo o Punto Clave

Porcentaje de Compensación

No puede superar el 70% de la base imponible previa a ciertas deducciones.

Límite Máximo

1 millón de euros, excepto en caso de reestructuraciones.

Período de Compensación

No hay límite de tiempo.

Periodo Impositivo Inferior a un Año

Límite de compensación reducido proporcionalmente.

Base Imponible Previa

Incluye deducciones y compensaciones posteriores.

Orden de Compensación

Desde las BINs más antiguas.

Entidad Absorbida

Se pueden compensar las BINs de una entidad absorbida.

Ajuste Contable

Requiere una anotación contable.

Crédito Fiscal

Se registra como “Créditos por pérdidas a compensar de ejercicios anteriores”.

Actualización de Crédito Fiscal

Al tipo impositivo del ejercicio en curso.

Cuota Diferencial

Puede verse afectada por la compensación de BINs.

Activación de Crédito Fiscal

Puede hacerse aunque no se aplique en la base imponible.

Empresas de Reducida Dimensión

Pueden compensar el 100% de las BINs.

Reservas

La compensación se aplica después de las reservas de capitalización y nivelación.

La pérdida de un ser querido puede ser un momento difícil, y la herencia que deja tras de sí puede añadir más complejidad. Este artículo te guiará a través de los pasos cruciales para tramitar una herencia con testamento, asegurándote de que el proceso sea lo más claro y sencillo posible. No te preocupes, aunque…

Declaración en el Modelo 111 Las retribuciones por incapacidad laboral se declaran en el Modelo 111 solo en proporción al territorio común, es decir, la parte de las retribuciones correspondientes a los rendimientos obtenidos en territorio español sujeto al Impuesto sobre Sociedades. Las retribuciones correspondientes a las haciendas forales (País Vasco y Navarra) se declaran…

La reciente sentencia del Tribunal Supremo, con su enfoque en la audiencia previa en despidos disciplinarios, ha generado un importante debate en el ámbito laboral. Este cambio de paradigma, basado en el Convenio 158 de la Organización Internacional del Trabajo (OIT), representa un avance significativo en la protección de los derechos de los trabajadores. Ya…

En un mercado tan competitivo como el actual, muchas empresas se enfrentan a la difícil decisión de pausar sus operaciones. La opción de declarar la empresa inactiva surge como una alternativa interesante a la disolución formal, evitando así el desgaste y los costes asociados a un cierre completo. Sin embargo, es crucial entender las implicaciones…

En el mundo empresarial, la gestión de mercaderías es fundamental para el éxito. Desde la adquisición hasta la venta, cada paso influye en la salud financiera de tu negocio. Comprender la cuenta mercaderia te permitirá tomar decisiones más acertadas y optimizar tus operaciones. Esta guía te proporcionará una visión completa de qué es la cuenta…

Las despedidas de soltera (o soltero) son momentos únicos para celebrar y despedirse de la vida soltera. Y qué mejor forma de hacerlo que con un toque de humor y originalidad. ¡Las camisetas personalizadas con frases graciosas son la clave para crear recuerdos inolvidables! En este artículo, te presentamos una divertida colección de ideas para…

Esta web utiliza cookies para que podamos ofrecerte la mejor experiencia de usuario posible. La información de las cookies se almacena en tu navegador y realiza funciones tales como reconocerte cuando vuelves a nuestra web o ayudar a nuestro equipo a comprender qué secciones de la web encuentras más interesantes y útiles.

Cookies estrictamente necesarias

Las cookies estrictamente necesarias tiene que activarse siempre para que podamos guardar tus preferencias de ajustes de cookies.

Si desactivas esta cookie no podremos guardar tus preferencias. Esto significa que cada vez que visites esta web tendrás que activar o desactivar las cookies de nuevo.