Las subvenciones son ayudas económicas que las empresas pueden recibir para distintos fines. Estas provienen de entidades públicas o privadas y, dependiendo de su tipo, pueden afectar de manera diferente a la contabilidad de la compañía. Entender la contabilización de las subvenciones, especialmente las destinadas a la explotación, es crucial para la correcta gestión financiera de cualquier negocio.

En este artículo, te guiaremos a través de los conceptos clave, tipos y procedimientos contables relacionados con las subvenciones a la explotación. Aprenderás a diferenciarlas de las subvenciones de capital y cómo llevar un registro preciso de estas ayudas.

¿Qué son las subvenciones a la explotación?

Las subvenciones a la explotación son ayudas económicas destinadas a cubrir gastos operativos de la empresa, como gastos de investigación y desarrollo (I+D), la seguridad social de los empleados o la internacionalización. Son un apoyo financiero importante para las empresas, ya que les ayudan a afrontar los costes de su actividad diaria. A diferencia de las subvenciones de capital, que se emplean para inversiones, estas se destinan al funcionamiento diario.

Es importante destacar que la contabilización de estas subvenciones es fundamental para el correcto manejo de la información financiera de la empresa. Un registro preciso de los asientos contables relacionados con estas ayudas repercute directamente en la toma de decisiones estratégicas.

Tipos de Subvenciones y sus Diferencias

Las subvenciones se clasifican según su origen y finalidad. Existen dos tipos principales: las subvenciones a la explotación y las subvenciones de capital. Cada una tiene un tratamiento contable diferente que es fundamental entender.

Subvenciones a la explotación: Destinadas a gastos operativos. Por ejemplo, una subvención para cubrir los costes de formación de los empleados.

Subvenciones de capital: Destinadas a la adquisición de activos fijos. Por ejemplo, una subvención para la compra de maquinaria nueva.

Además de estas clasificaciones, es importante distinguir entre subvenciones a fondo perdido y subvenciones reembolsables. Las primeras no requieren devolución, mientras que las segundas sí necesitan ser devueltas, total o parcialmente, una vez cumplidos los requisitos.

Esta distinción es clave, ya que el tratamiento contable difiere significativamente entre ambos tipos. Las subvenciones reembolsables se contabilizan como pasivos, mientras que las subvenciones a fondo perdido se contabilizan como ingresos.

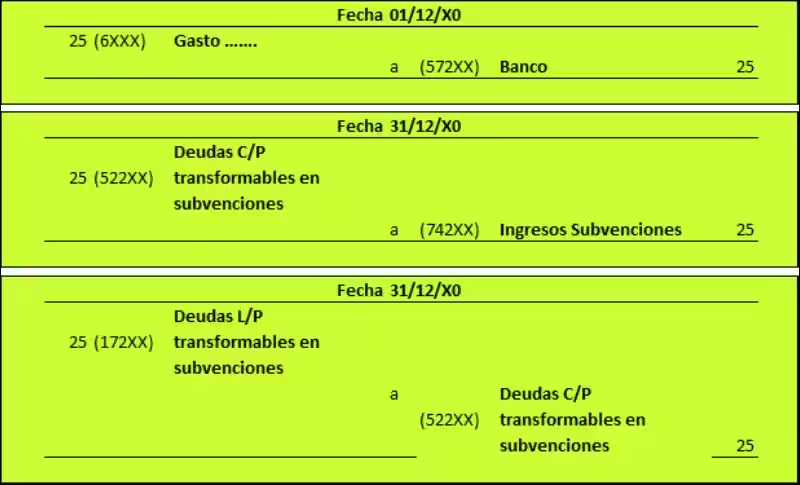

Asientos Contables para las Subvenciones a la Explotación

La contabilización de las subvenciones a la explotación se realiza siguiendo el principio de devengo, es decir, en el momento en que la empresa tiene derecho a la subvención, no cuando la recibe. Esto implica dos asientos diferentes: uno para la concesión y otro para el cobro.

El asiento para la concesión registra el derecho a la subvención, mientras que el asiento para el cobro refleja el movimiento de efectivo. Es importante mantener un registro preciso de ambos asientos, ya que esto facilita el cumplimiento de las obligaciones con la entidad concedente y la correcta presentación de la información financiera.

Ejemplos Prácticos de Contabilización

Imaginemos que una empresa recibe una subvención de 10.000 euros para gastos de marketing. Al recibir la concesión, el asiento contable sería: Debe: cuenta de subvenciones a la explotación (740); Haber: cuenta de ingresos por subvenciones. Posteriormente, al ser cobrada la subvención, el asiento contable sería: Debe: cuenta de tesorería; Haber: cuenta de subvenciones a la explotación (740).

Estos ejemplos ilustran la importancia de la correcta aplicación de los asientos contables para las subvenciones a la explotación. La precisión en la contabilización asegura que la información financiera sea correcta y que se cumplan todos los requisitos administrativos con las entidades concedentes.

Consejos para una Gestión Efectiva de las Subvenciones

Para una gestión óptima de las subvenciones, es fundamental mantener una comunicación transparente con la entidad concedente. Mantener una documentación minuciosa de todos los procesos y requerimientos que exige la concesión es clave para el éxito. Así mismo, contar con el asesoramiento de profesionales expertos en contabilidad o asesoría financiera es fundamental para evitar errores y asegurar el cumplimiento de los requisitos.

Esto implica, entre otras acciones, la preparación de informes periódicos que demuestren el correcto uso de la subvención y el cumplimiento de las condiciones estipuladas en el contrato. Un buen registro contable te facilitará la presentación de esta documentación y te permitirá mantener una contabilidad precisa y transparente.

La correcta contabilización de las subvenciones, y en particular las subvenciones a la explotación, es esencial para las empresas. Un buen manejo de los asientos contables, unido al asesoramiento de profesionales y al cumplimiento de las condiciones, permitirá a las compañías aprovechar al máximo estas ayudas financieras. Recuerda que la transparencia y la documentación exhaustiva son claves para la gestión de estos recursos.

Esperamos que este artículo te haya proporcionado una comprensión clara y concisa sobre la contabilización de las subvenciones a la explotación. Si necesitas una asesoría personalizada, no dudes en consultar con profesionales expertos en contabilidad y subvenciones.

Preguntas Frecuentes sobre Subvenciones

¿Qué son las subvenciones a la explotación?

Ayudas económicas para gastos operativos.

¿Cómo se contabilizan las subvenciones a la explotación?

Se registran directamente en el resultado del ejercicio.

¿Cuándo se contabiliza una subvención a la explotación?

En la fecha de concesión.

¿Qué cuenta se utiliza para las subvenciones a la explotación?

Cuenta “Subvenciones, donaciones y legados a la explotación” (740).

En el mundo de los negocios, la gestión financiera es crucial. Para entender el estado de tu empresa y tomar decisiones acertadas, necesitas comprender cómo se registran las operaciones financieras y cómo se presentan. Aquí te explicamos la importancia de los grupos contabilidad. El Plan General Contable (PGC) es la norma fundamental para la contabilidad…

En la actualidad, el pluriempleo es una realidad para muchos trabajadores. Es importante entender que este escenario no solo es posible, sino legal en la mayoría de los casos, siempre y cuando no exista un pacto de exclusividad o concurrencia desleal. En la era del cambio constante, es vital saber cómo gestionar esta situación y,…

En la vida, a menudo nos encontramos en situaciones donde debemos despedirnos de alguien o algo. Ya sea un colega, un amigo, un trabajo o incluso una etapa de nuestra vida, la despedida puede ser un momento emotivo. Pero, ¿por qué no agregarle un toque de humor? Las despedidas graciosas pueden ser una forma genial…

Operar un negocio, ya sea grande o pequeño, implica una responsabilidad legal que va más allá de la simple comprensión de las normas. El cumplimiento normativo no es un obstáculo, sino un pilar fundamental para el éxito a largo plazo. Un enfoque proactivo y bien informado es esencial para evitar problemas legales y consolidar una…

En España, se está gestando un cambio significativo en el panorama fiscal para autónomos y pequeñas empresas: el régimen de franquicia del IVA. Este nuevo sistema, basado en la Directiva (UE) 2020/285, se presenta como una simplificación del sistema actual. Su principal atractivo es la eliminación de la obligación de declarar y repercutir el IVA…

Definición y Propósito del Periodo de Prueba El periodo de prueba es un periodo inicial establecido en el contrato de trabajo que permite a las empresas y a los empleados evaluarse mutuamente. Durante este tiempo, ambas partes pueden rescindir la relación laboral sin motivo ni preaviso, verificando la idoneidad del trabajador para el puesto y…

Esta web utiliza cookies para que podamos ofrecerte la mejor experiencia de usuario posible. La información de las cookies se almacena en tu navegador y realiza funciones tales como reconocerte cuando vuelves a nuestra web o ayudar a nuestro equipo a comprender qué secciones de la web encuentras más interesantes y útiles.

Cookies estrictamente necesarias

Las cookies estrictamente necesarias tiene que activarse siempre para que podamos guardar tus preferencias de ajustes de cookies.

Si desactivas esta cookie no podremos guardar tus preferencias. Esto significa que cada vez que visites esta web tendrás que activar o desactivar las cookies de nuevo.