Entender las cuentas de resultado del ejercicio es fundamental para cualquier emprendedor o gestor de empresa. Estas no son meros números en un balance, sino la radiografía de la salud financiera de tu negocio durante un periodo específico. Un análisis profundo de estas cuentas te permite visualizar la rentabilidad de tus operaciones y te proporciona información crucial para la toma de decisiones estratégicas.

Las cuentas resultado del ejercicio, normalmente categorizadas en la cuenta 129, resumen la diferencia entre tus ingresos y tus gastos durante un período contable (generalmente un año). Un resultado positivo implica que tus ingresos superan a tus gastos, lo cual es un signo de buena salud financiera. Por el contrario, un resultado negativo indica que tus gastos son superiores a tus ingresos, y requiere una atención inmediata para identificar las áreas problemáticas.

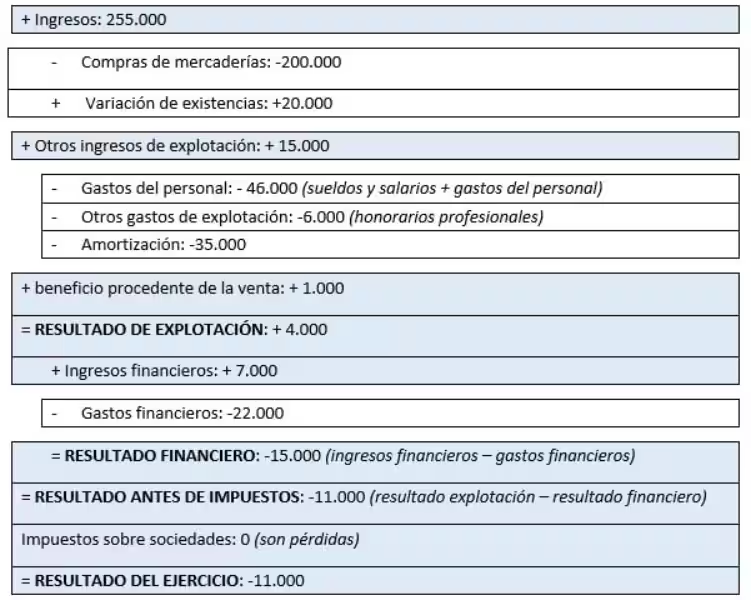

Cómo se Calculan las Cuentas de Resultado del Ejercicio

El proceso de cálculo de las cuentas de resultado del ejercicio implica un análisis minucioso de las cuentas de ingresos y gastos. Cada empresa tiene sus propias cuentas específicas, pero en general, se agrupan en categorías que reflejan la naturaleza de la actividad. Así, las cuentas de ingresos reflejarán las ventas y otros ingresos generados por el negocio, mientras que las cuentas de gastos incluirá costes de producción, salarios, alquileres y otros pagos.

Un ejemplo sencillo: imagina una pequeña tienda de ropa. Sus ingresos serían las ventas de ropa y accesorios, mientras que sus gastos podrían incluir el alquiler del local, el salario del personal y el coste de las mercancías. La diferencia entre ambos, al cierre del ejercicio, nos mostrará el resultado del ejercicio. Si las ventas superan a los gastos, la tienda tendrá un resultado positivo de ejercicio; si sucede lo contrario, tendrá un resultado negativo.

Ajustes y Regularizaciones Contables

Antes de obtener el resultado final del ejercicio, es importante realizar ajustes y regularizaciones contables. Estas operaciones son esenciales para garantizar la exactitud de la información financiera. Los asientos de regularización se utilizan para ajustar las cuentas de ingresos y gastos a su valor real al final del periodo contable.

Un ejemplo común de ajuste es la depreciación de los activos fijos. Un activo fijo, como una máquina, tiene un valor que se reduce con el tiempo debido al desgaste. Para reflejar esto en la cuenta de resultado del ejercicio, se debe registrar una partida de depreciación, disminuyendo el valor del activo y aumentando los gastos del periodo. A través de estos ajustes se obtiene una imagen más precisa del rendimiento económico de la empresa.

Aplicación del Resultado del Ejercicio

Una vez que se ha determinado el resultado del ejercicio, es necesario aplicar ese resultado. Esto implica decidir qué hacer con las ganancias o pérdidas generadas. En el caso de obtener beneficios, la Junta Directiva o los propietarios deben decidir cómo emplear esos beneficios. Este proceso incluye la distribución de dividendos, la creación de reservas para el futuro o la reinversión en el negocio.

En el caso de sufrir pérdidas, las empresas deben analizar las causas y tomar las medidas necesarias para revertir la situación. Esto podría implicar la reducción de costes, la búsqueda de nuevas oportunidades de mercado o la reestructuración de la organización. Una correcta aplicación de los resultados del ejercicio es crucial para el futuro de la empresa. Las decisiones tomadas a partir de estas cuentas pueden marcar la diferencia entre el éxito y el fracaso.

El Resultado del Ejercicio en los Estados Financieros

El resultado del ejercicio es un dato fundamental en la elaboración de los estados financieros clave de una empresa. Este resultado, reflejado en la cuenta de resultados, impacta directamente en el Balance General, el Estado de Cambios en el Patrimonio Neto, el Estado de Flujos de Efectivo y la Memoria.

En el Balance General, el resultado del ejercicio afecta al patrimonio neto. En el Estado de Cambios en el Patrimonio Neto, se detalla el impacto de los ingresos y gastos en el patrimonio neto durante el periodo, incluyendo los ajustes por resultados de ejercicios anteriores. El Estado de Flujos de Efectivo utiliza el resultado del ejercicio como uno de los puntos de partida para analizar cómo se ha generado y utilizado el efectivo, y la Memoria proporciona una explicación adicional del resultado.

La correcta contabilización y aplicación del resultado del ejercicio no solo implica aspectos contables, sino también legales. Existen normas y regulaciones que determinan cómo se debe aplicar el resultado, incluyendo regulaciones sobre la distribución de dividendos, la constitución de reservas y las obligaciones fiscales. El incumplimiento de estas regulaciones puede acarrear sanciones financieras y legales.

Es importante destacar que la legislación fiscal y contable varía según el país o la jurisdicción. Es esencial consultar las normativas específicas de la región para garantizar el cumplimiento legal en la elaboración y aplicación de las cuentas de resultado del ejercicio. Asesorarse con profesionales cualificados en contabilidad y derecho es fundamental para tomar las decisiones correctas.

Preguntas frecuentes sobre cuentas resultado del ejercicio

¿Qué es la cuenta de resultado del ejercicio?

Documento contable que muestra los ingresos y gastos de una empresa en un periodo concreto, determinando su beneficio o pérdida.

¿Cuál es la importancia de la cuenta de resultado?

Fundamental para la toma de decisiones, cumplimiento legal y evaluación de la salud financiera de la empresa.

¿Cómo se calcula el resultado del ejercicio?

Restando los gastos de los ingresos.

¿En qué estados financieros se refleja el resultado del ejercicio?

Balance general, estado de resultados, estado de cambios en el patrimonio neto y estado de flujos de efectivo.

¿Cómo se contabilizan los ingresos y gastos para el resultado del ejercicio?

Se ajustan las cuentas de los grupos 6 y 7 (ingresos y gastos) a la cuenta 129 (Resultado del Ejercicio).

¿Qué pasa con las cuentas de ingresos y gastos después de la contabilización final?

Pasar a cero.

¿Qué implicaciones legales tiene el resultado del ejercicio?

La correcta aplicación del resultado es crucial para cumplir con obligaciones contables y legales, especialmente en empresas con capital.

Las sociedades limitadas inactivas deben cumplir con obligaciones legales y tributarias para evitar sanciones. Si una empresa no ha operado durante más de un año, es crucial comprender los pasos necesarios para darla de baja. ¿Cuándo Dar de Baja una Sociedad Limitada Inactiva? El Real Decreto Legislativo 1/2010 establece un plazo de un año para…

En el mundo de los negocios y las finanzas, la asesoría fiscal es esencial para cualquier empresa o profesional. Pero, ¿cuánto cobra un asesor fiscal por su consulta? La respuesta no es sencilla, ya que hay muchos factores que influyen en el precio. Este artículo te ayudará a entender ese mundo y a tomar decisiones…

Las subvenciones son una fuente crucial de financiación para muchas empresas, ofreciendo un apoyo económico esencial para proyectos y actividades. Sin embargo, gestionar adecuadamente su contabilización es fundamental para una salud financiera sólida. Esta guía te ayudará a entender cómo contabilizar las subvenciones, tanto las reintegrables como las no reintegrables, según las normas contables. Comprender…

Las Sociedades Limitadas (S.L.) son una forma común de organización empresarial, ofreciendo una estructura atractiva por su relativa simplicidad y la protección que brinda a los socios. Sin embargo, esta estructura conlleva una serie de obligaciones que deben cumplirse para garantizar el correcto funcionamiento y la legalidad de la empresa. Es fundamental comprender estas obligaciones…

Gestionar tus obligaciones fiscales puede ser un proceso complejo, pero con la información correcta, se vuelve más manejable. Este artículo te guiará por los plazos de presentación del Modelo 303 (IVA) con domiciliación bancaria, un aspecto crucial para evitar problemas con la Agencia Tributaria. Entender estos plazos te permitirá organizar tu tiempo y cumplir con…

Las “startups”, o emprendimientos emergentes, están transformando el panorama empresarial moderno. Son empresas jóvenes y prometedoras con un potencial ilimitado para revolucionar industrias y satisfacer necesidades insatisfechas del mercado. Características Esenciales de las Startups Las startups se distinguen por una serie de características clave: Innovación: Desarrollan productos o servicios únicos y originales que abordan problemas…

Esta web utiliza cookies para que podamos ofrecerte la mejor experiencia de usuario posible. La información de las cookies se almacena en tu navegador y realiza funciones tales como reconocerte cuando vuelves a nuestra web o ayudar a nuestro equipo a comprender qué secciones de la web encuentras más interesantes y útiles.

Cookies estrictamente necesarias

Las cookies estrictamente necesarias tiene que activarse siempre para que podamos guardar tus preferencias de ajustes de cookies.

Si desactivas esta cookie no podremos guardar tus preferencias. Esto significa que cada vez que visites esta web tendrás que activar o desactivar las cookies de nuevo.

de tu Empresa")