La nueva cuota de solidaridad para las pensiones, efectiva desde enero de 2025, afecta a los trabajadores con sueldos superiores a un umbral específico. Esta cotización adicional se enmarca en un sistema progresivo, donde el porcentaje de la cuota aumenta conforme el salario lo hace; y busca aumentar los recursos del sistema de pensiones. Es fundamental comprender cómo se calcula, quién la paga y cómo afectará a tu nómina.

Esta medida busca asegurar un futuro financiero sostenible para el sistema de pensiones, y su aplicación implica un reparto de la carga entre empresas y trabajadores. Entender sus componentes es clave para anticipar el impacto en tu bolsillo y en la planificación financiera de tu empresa.

¿Cómo se calcula la Cotización Adicional de Solidaridad?

La cotización adicional de solidaridad se calcula sobre el exceso salarial por encima de la base máxima de cotización. Esta base cambia cada año y es establecida por los presupuestos generales del estado. Para 2025, el umbral se sitúa en los 56.646 euros brutos anuales. Es importante considerar que este valor puede variar en los próximos ejercicios fiscales.

El cálculo se divide en tres tramos, cada uno con un porcentaje distinto aplicado al exceso sobre la base máxima:

Hasta el 10% del exceso: Se aplica un porcentaje determinado.

Entre el 10% y el 50% del exceso: Se aplica un porcentaje distinto al anterior.

Superior al 50% del exceso: Se aplica un porcentaje aún mayor.

Esto se traduce en una progresividad que busca gravar más los sueldos más altos.

Ejemplos Claros de Cálculo

Imaginemos un salario bruto de 95.000 euros en 2025. El exceso sobre la base máxima es de 38.353,5 euros. Si analizamos el ejemplo de 95.000€ y la base máxima, el cálculo de la cotización adicional de solidaridad se distribuye en los tres tramos. Esto significa que los porcentajes de la cotización de solidaridad se aplican sobre el exceso salarial y se multiplica por cada uno de los porcentajes, generando tres importes distintos. En este ejemplo, la cotización adicional de solidaridad resultante sería de 353,70 €. Esto muestra cómo el cálculo se adapta a diferentes rangos de ingresos.

Es importante destacar que la cotización adicional de solidaridad se aplica solo al excedente del salario sobre la base máxima, evitando la doble imposición sobre el salario base. Este detalle es crucial para la correcta comprensión de su impacto en tu nómina.

La Proporción Empresa-Trabajador

A diferencia de otras cotizaciones, la cuota de solidaridad no se reparte equitativamente entre la empresa y el trabajador. Aproximadamente, el 83,39% de la cotización adicional de solidaridad la asume la empresa, y el 16,61% restante lo aporta el trabajador. Esta proporción se mantiene en los tres tramos, aunque los porcentajes exactos cambian ligeramente según el tramo salarial. Esto facilita la comprensión y el cálculo específico de la parte que corresponde a cada parte.

Esta diferenciación en la aportación busca un equilibrio, reconociendo la capacidad económica de las empresas en la gestión de estos incrementos salariales.

Consecuencias y Obligaciones para las Empresas

Las empresas tienen una responsabilidad crucial en el correcto cálculo y pago de la cotización adicional de solidaridad. El Real Decreto Ley 1/2025 exige un cumplimiento estricto de los plazos y la comunicación electrónica a la Tesorería General de la Seguridad Social. Esto implica la necesidad de adaptación en los procesos de nómina. El uso de software de gestión de nóminas, como a3innuva, puede ser fundamental para una correcta aplicación de esta nueva normativa.

La cotización adicional de solidaridad representa un cambio significativo y las empresas deben anticiparse a los plazos y las regulaciones para evitar sanciones y asegurar una gestión laboral correcta. El software adecuado puede ser un aliado en este proceso, permitiendo una gestión eficaz y precisa de la cotización adicional de solidaridad.

La cotización adicional de solidaridad 2025 introduce un nuevo elemento en las nóminas de los trabajadores. Conocer los detalles de su cálculo, la distribución entre empresa y trabajador y las obligaciones impuestas a las empresas es fundamental para una correcta gestión laboral y financiera. Recuerda que el software de gestión de nóminas puede resultar una herramienta útil para el correcto cumplimiento de las obligaciones.

La cotización adicional de solidaridad es una medida que busca reforzar la sostenibilidad del sistema de pensiones. El entendimiento de su aplicación es fundamental para la planificación financiera tanto de empresas como de empleados, permitiendo una adaptación gradual a esta nueva realidad.

Preguntas frecuentes sobre la Cotización Adicional de Solidaridad

¿Cuándo entra en vigor la cotización de solidaridad?

1 de enero de 2025.

¿A quién afecta la cotización?

A trabajadores del Régimen General, del Régimen de los Trabajadores del Mar (cuenta ajena y propia) y, en algunos casos, a autónomos con salarios superiores a la base máxima de cotización.

¿Cómo se calcula la cotización?

Se calcula sobre el exceso del salario respecto a la base máxima, utilizando tres tramos con diferentes porcentajes (hasta el 10%, entre el 10% y el 50%, y superior al 50%) y tipos de cotización.

¿Cuál es la proporción de la cotización entre la empresa y el trabajador?

Aproximadamente 1 a 5 a favor de la empresa.

¿Qué conceptos económicos se utilizan para reflejar la cotización adicional?

497, 498 y 499.

¿Cuál es el plazo de pago de la cotización?

El último día del mes siguiente al de la retribución.

¿Cómo deben comunicar las empresas los datos de los trabajadores afectados?

Electrónicamente a la Tesorería General de la Seguridad Social.

La despedida de un compañero de trabajo, aunque inevitable en muchos casos, puede ser una experiencia enriquecedora tanto para quien se va como para los que se quedan. Un buen mensaje de despedida no solo es un gesto de cortesía, sino una forma de reconocer la valía del colega y el impacto que ha tenido…

En un mundo cada vez más competitivo, las empresas buscan financiación para impulsar su crecimiento. Las subvenciones públicas y privadas se presentan como una alternativa atractiva, especialmente para proyectos con un impacto social o innovador. Pero, ¿cómo se contabilizan correctamente estas ayudas? Este artículo te guiará paso a paso para entender el proceso. Comprender las…

En el mundo de la administración de recursos humanos, el correcto registro de datos es fundamental para la eficiencia y precisión de los procesos. El Sistema RED, un sistema informático probablemente utilizado para gestionar empleados, establece reglas específicas para catalogar a los trabajadores según su tipo de contrato y colectivo. Entender estas reglas, especialmente la…

En el mundo de los negocios, los rappels sobre compras se han convertido en una herramienta fundamental para incentivar las adquisiciones masivas y optimizar los costos. Pero, ¿cómo se contabilizan correctamente estos descuentos retroactivos? Este artículo te guiará paso a paso para comprender el proceso de contabilización y evitar errores comunes. Entender la contabilización de…

En un mundo donde la tecnología avanza a pasos agigantados, la seguridad en línea se ha convertido en una preocupación crucial. La proliferación de sitios web fraudulentos que imitan a entidades oficiales es un desafío creciente. Identificar sitios web auténticos es fundamental para proteger tu información personal y financiera. Es vital estar alerta y emplear…

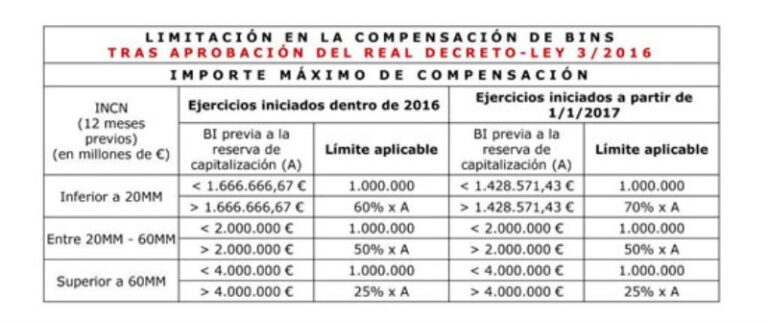

En el ámbito fiscal, las bases imponibles negativas (BIN) son pérdidas obtenidas en ejercicios anteriores que pueden compensarse con los beneficios de ejercicios posteriores. Esta compensación permite a las empresas reducir su carga fiscal y optimizar su situación financiera. En este artículo, analizaremos en profundidad la compensación de BIN en el Impuesto sobre Sociedades (IS)…

Esta web utiliza cookies para que podamos ofrecerte la mejor experiencia de usuario posible. La información de las cookies se almacena en tu navegador y realiza funciones tales como reconocerte cuando vuelves a nuestra web o ayudar a nuestro equipo a comprender qué secciones de la web encuentras más interesantes y útiles.

Cookies estrictamente necesarias

Las cookies estrictamente necesarias tiene que activarse siempre para que podamos guardar tus preferencias de ajustes de cookies.

Si desactivas esta cookie no podremos guardar tus preferencias. Esto significa que cada vez que visites esta web tendrás que activar o desactivar las cookies de nuevo.